全球石油市场是站在边缘的一个深刻的重组。经过几个月的讨论之后,欧洲的抵制所有俄罗斯海运原油踢在12月5日,伴随着G7的价格上限对俄罗斯石油每桶60美元。与俄罗斯石油占欧洲进口总额的10%,共计约120万桶/天(b / d)——抵制将包一拳。问题是为谁。由于缺乏替代,更表明,欧洲将会比俄罗斯更大的打击。

- 欧洲的海上俄罗斯原油的进口比2021年下降了100万桶,但仍广泛。乐动体育是干什么的该地区还继续接收080万桶的原油管道-免予制裁的形式和一个类似的石油产品,等待禁令从2023年2月。俄罗斯可能会过早地关闭那些供应欧洲为了报复,以更高的价格补偿出口损失。

- 在欧洲石油需求依然强劲。需求在2023年将接近大流行前的水平,随着天然气价格鼓励gas-to-oil切换和航空和公路活动热潮。

- 俄罗斯石油稀缺。全球石油供应在2022年下降1700亿美元投资的需要满足预期的需求增长,根据国际能源机构(IEA)。许多世界上最大的生产商也卷入了政治不稳定或面临外汇储备缩水。

- 运输成本飙升抑制航线的广泛的重组,可能导致石油禁令。与此同时,制裁可能预示着一个新兴的动态中,俄罗斯石油通过相邻的环形路到达欧洲掩盖其真正的原产地。乐动体育是干什么的

抵制开始

欧洲日益回避入侵以来的俄罗斯能源乌克兰今年2月,和新的抵制俄罗斯海运原油——旨在致命打击俄罗斯的能源部门——是最强大的然而在欧盟的工具箱项报复性措施。

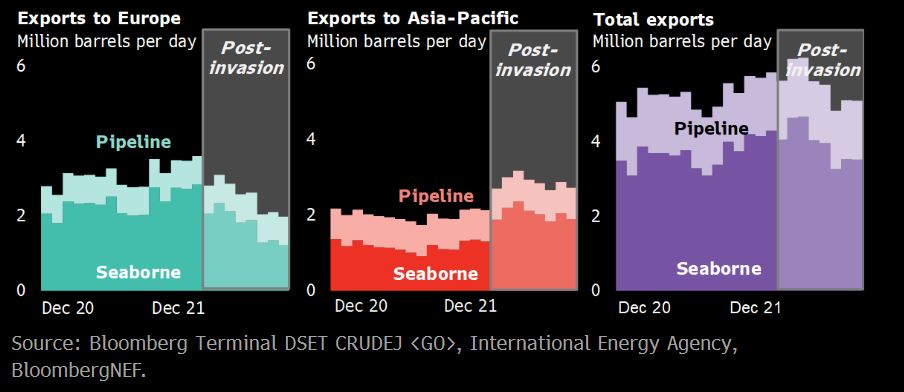

这种抵制的影响很难夸大。欧洲依然严重依赖俄罗斯石油,它试图切断量是相当大的。早在2022年10月,欧洲仍俄罗斯海运进口约123万桶的原油,其石油总需求的10%左右。乐动体育是干什么的管道和石油产品运输——我们不会解决,因为它们(到目前为止)抵制的影响-添加另一个150万桶左右。

乐动体育是干什么的大约035万123万桶都是通过出口俄罗斯的黑海诺沃西比尔斯克的港口。大部分的石油来自哈萨克斯坦。免除抵制的时候,这些卷仍然穿过俄罗斯领土,受供应中断和利用其出口设施。

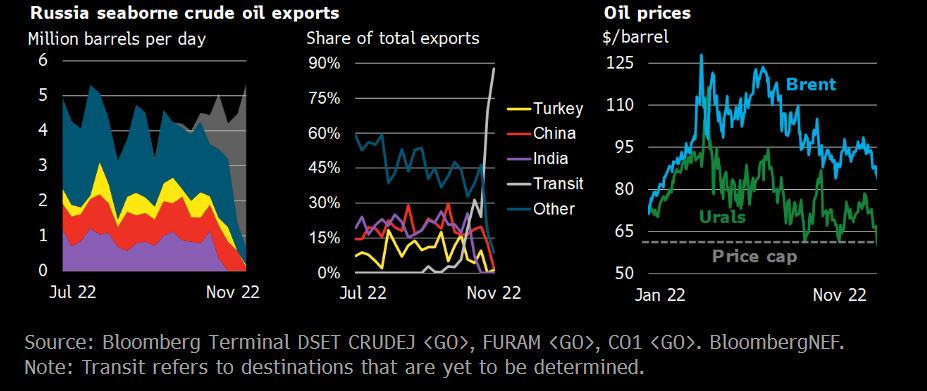

到目前为止,欧洲试图排斥俄罗斯燃料并没有取得任何实质性的结果。俄罗斯的石油出口保持在2021年的平均水平,因为中国和印度吸收欧洲大部分卷棚。

然而,中国的石油需求已落后于预期增长Covid-19继续困扰着这个国家。也有限制多少印度从俄罗斯愿意承担。船从俄罗斯需要几倍的时间到达印度比离开印度的供应商在波斯湾。免费送货能力同时稀缺。运费已经在最近几周,新加坡原油出货量从黑海——作为一个代理为俄罗斯石油出口到亚洲,高出约66%在2022年10月相比,2022年2月。乐动体育是干什么的随着印度ups从俄罗斯进口,减少可用性的油轮可能会进一步推高运输成本,最终使得贴现俄罗斯原油吸引力比中东的替代品。

重路由的120万b / d切断俄罗斯欧洲市场不是一件容易的任务,也不会离开全球石油市场毫发无损。虽然制裁旨在限制俄罗斯能源的现金流,他们真正的影响还有待观察。潜在的后果可能包括更高的运输成本为全球石油市场,或更高的原油价格供应不足。

短期价格上限可能无关紧要

伴随着欧盟禁运石油价格上限禁止非欧盟国家购买俄罗斯原油超过60美元/桶。违规行为,国家将禁止使用来自欧盟和英国的航运服务和保险提供者——主导两个市场——为90天。帽只影响出货量从12月5日起,加载的出货量已经签署了剩余的未受影响。

俄罗斯官员重申,中国将不出售石油国家坚持价格上限。因此是投机行为盛行这将如何影响俄罗斯石油出口和其他国家在多大程度上符合。印度宣布将继续购买俄罗斯原油和它将影响价格上限的计划使用非西方的航运服务。中国和土耳其的情况不太清楚,唯一的其他大型非西方offtakers——没有提出任何明确的立场。

中国独立炼油厂,约占全国25%的炼油产能,是主要买家已经要求俄罗斯原油货物为即将到来的两个月,以大幅折扣价。乌拉尔-大多数俄罗斯的基准原油销售价格的下跌与抵制的日子临近,目前徘徊在65美元/桶。

进一步下行压力在俄罗斯原油似乎很高的不确定性,可能呈现价格在短期内帽几乎无关紧要。相比之下,其他基准的价格轨迹可能会发现自己在一个向上的趋势随着市场运行的风险低于100万桶左右。随着乌拉尔和其他原油之间的差距的拉大,促使中国和印度购买俄罗斯石油的增长。

关键问题就变成了这些国家是否会依赖于运输供应商和保险公司超出了西方世界的范围来维持他们的供应链。这样做会让俄罗斯挽回面子,随着中国履行其承诺不会将石油国家遵守价格上限。而俄罗斯一直在扩大其舰队在过去几个月里,分析师、交易员和官员们仍然相信国家会失去一些出口100万桶,如果仅仅依靠自己的油轮。

也就是说,世界上所谓的影子——船队操作以外的司法管辖区的边缘和监测系统,与伊朗制裁下了丰富的经验。过去几个月里给他们额外的准备时间。理所当然的100万b / d能够找到途径进入中国和印度的港口没有任何备份从西方油轮,银行或保险公司。

石油需求已成定局——至少在2023年

截至2022年底,全球石油需求大约9900万桶——2019年在大致相同的水平。乐动体育是干什么的的规定政策的场景(步骤)的国际能源署(IEA)项目,石油需求将增长约1.06亿桶到2030年代初期之前开始缓慢下降。乐动体育是干什么的乐动体育ldsports4.0乐动体育BloombergNEF预计,石油需求将峰值之前,2030年,在我们的经济转型的场景。

然而,尽管“时”和“多高”可以争夺石油需求的高峰,是极其不可能的,我们将在2025年之前达到石油峰值需求。经济衰退困扰全球经济和中国的努力摆脱封锁可能抑制石油需求增长,但也可能导致下降。认为高油价将加快能源过渡在短期内也是微不足道的,因为任何大规模解决方案既不会商业化,也不会在一两年内部署。崩溃的经济扰乱其能源供应肯定是可能的,虽然民主政府面临(re)的选举将是,而不愿让这种情况发生。

一个石油缺乏织机

更重要的是在短期内,市场上没有足够的石油来满足不断增长的需求,和许多指标指向持续缺口。2022年投资石油产量预计将下降1700亿美元短每年所需的4700亿美元以满足预期的需求增长,根据国际能源机构的步骤。甚至更为悲观的需求前景宣布政策场景(APS)计算,上游石油投资总额800亿美元以下所需要的。过去一年的记录看起来同样发人深省:投资了2014后还没有恢复,作为生产者保持保守的支出。

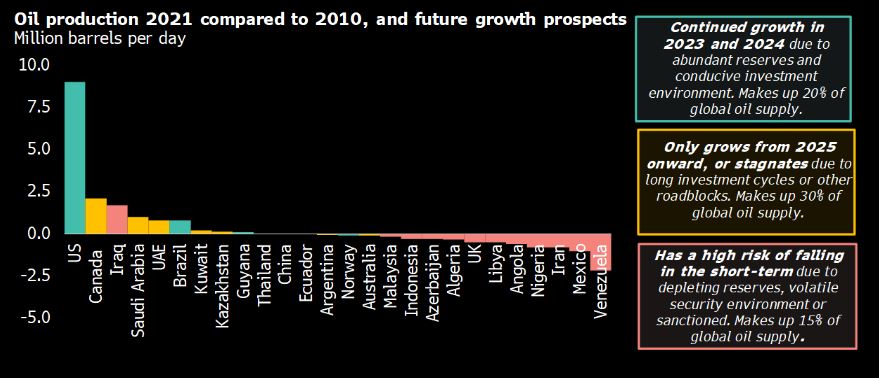

投资周期上游项目跨度通常有四到七年前第一次石油生产。我们因此有可能进入一个崭新的阶段,即投资干旱开始生效。仔细看看个体生产者重申供应紧张。超过一半的全球最大的石油生产商失去了过去十年生产能力。

对许多国家而言,如安哥拉、阿塞拜疆、印度尼西亚和英国,这主要是外汇储备缩水的结果。最近的政治不稳定和导致大批石油巨头限制在伊拉克和尼日利亚。利比亚的局势依然动荡,而墨西哥的投资环境已关闭国际石油公司和国家石油公司是世界上负债最多的。

这些结构性因素不会在一夜之间消失。甚至完全生产商如沙特阿拉伯和阿拉伯联合酋长国不准备增加产量特别是2025年之前。即将到来的一年将会看到添加生产仅为200万桶,其中一半将在美国和其余部分将分布在巴西、圭亚那和挪威。(更多的生产前景16世界上最大的产油国,看到BNEF国家石油公司的石油和天然气业务分析)。

此外,这些估计额外200万桶不可能达到市场在2023年底之前。如果120万桶来自俄罗斯,欧洲已经抵制从世界舞台上消失,将留下一个巨大的差距,在最好的情况可能是由进一步消耗经合组织的战略石油储备。然而,这些储备已经从2019年的约44亿桶降至不到40亿桶在2022年下半年。乐动体育是干什么的加强储备的依赖可能离开市场容易受到更多或长时间的价格冲击。

相同的需求和供给力学是欧洲展开

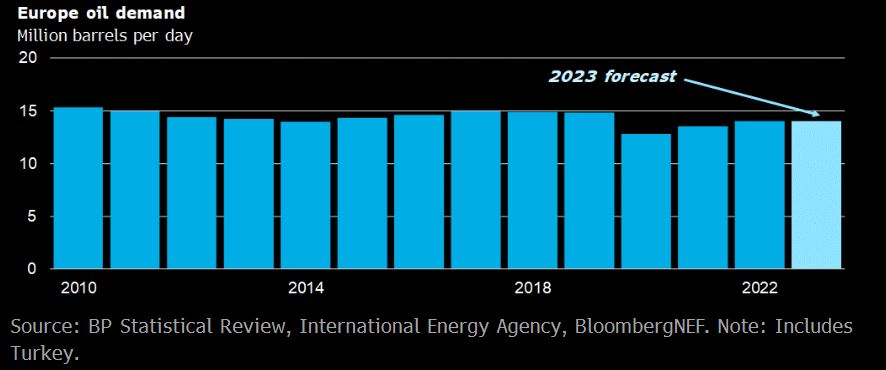

猖獗的总体噪声可能会给人的印象,欧洲石油需求已经在燃料价格飙升之际自由落体。然而,2022年国际能源署估计欧洲石油需求将是2021年高出500000桶。乐动体育是干什么的反弹航空活动的组合,高流量水平在节日期间和一些gas-to-oil切换在飞涨油价支撑了这种增长。欧洲2023年的石油需求可能会徘徊在当前的水平。

欧洲的石油需求在过去的十年里一直非常强劲。即使通勤,航空和工业活动的停滞,2020年总体需求下降了200万桶,约15%。乐动体育是干什么的没有破坏社会类似于Covid-19规模,欧洲将不得不更换其俄罗斯进口。

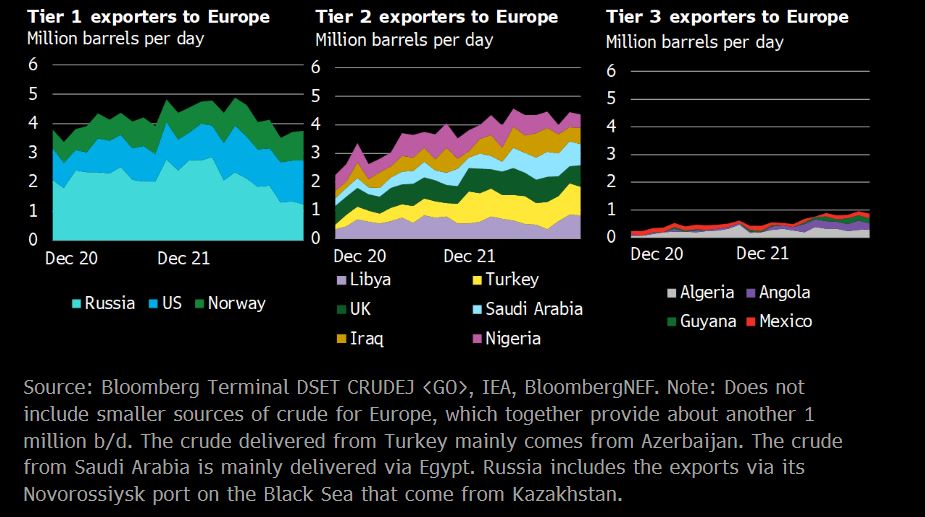

该地区的进口石板已经改变了过去两年相对较少。截至2022年10月,俄罗斯仍然是欧洲第二大海运原油的来源,尽管下降逾100万桶(123万桶)3月和10月之间。一些卷已经被沙特阿拉伯(+ 050万b / d)和美国(+ 040万b / d)。土耳其也发送一个额外的050万b / d欧洲,尽管这油主要来自阿塞拜疆和俄罗斯。这三个国家需要派遣更多的欧洲完全取代俄罗斯供应。

土耳其俄罗斯原油的进口上升特别是过去一年。这可能预示着一个新兴动态俄罗斯原油到达欧洲通过相邻环形掩盖其真正的原产地。乐动体育是干什么的此外,印度等大型炼油中心加速俄罗斯原油进口石油产品——像柴油增加流向欧洲,这意味着欧洲市场仍然是来自俄罗斯的石油狂饮起来。

很少有其他主要石油生产国,卖给欧洲出现它们的输出所需的闲置产能,以及他们对欧洲市场的出口增加了很少(如果有的话)在过去的一年。长期合同——尤其在中东海湾国家的普遍,进一步限制了灵活性。

2023年,欧洲将其石油?

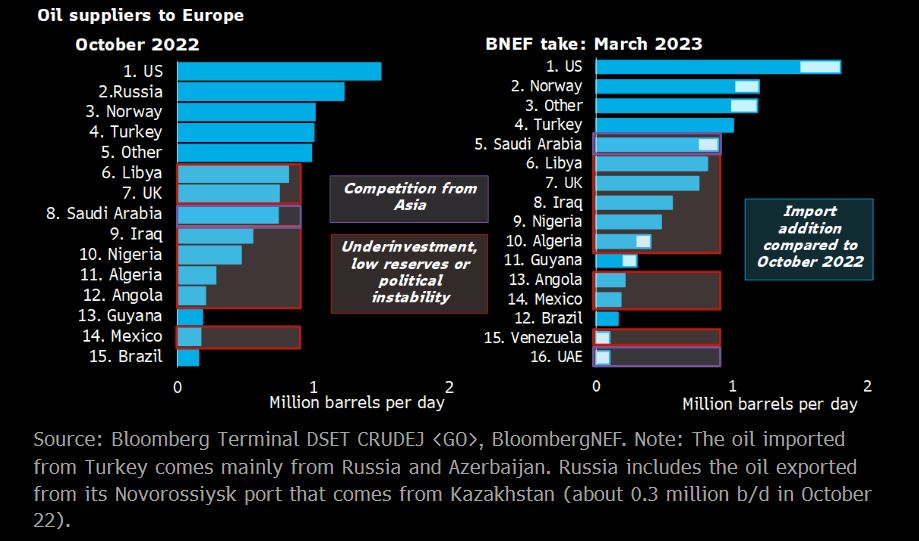

很难看出欧洲将取代俄罗斯的123万桶原油在短期内。乐动体育ldsports4.0乐动体育BloombergNEF已经绘制出四个场景会展开对欧洲主要的(潜在的)供应商:

- 挪威和美国最的余地,可以说是最倾向于俄罗斯石油填补留下的空白。这两个国家是全球为数不多的数量扩大石油生产,增加一些分别为020万桶和100万桶在明年。运输成本攀升,挪威会看到Asia-oriented出口转向欧洲。另一方面,美国致密油可能很轻质量的问题对欧洲适应俄罗斯的中度重原油的炼油厂,复杂同比替换。完全、挪威和美国可能会提供一些0.5 -100万桶到欧洲到2023年中期。很难看到这样的数量可以达到任何。

- 的拉丁美洲的生产商可能会加强他们的游戏。谣言被新兴的谈判与委内瑞拉国家允许严厉的惩罚一些石油出口到欧洲。这个国家已经失去了超过200万桶的生产自2017年以来,由于严重的制裁——生产可能会恢复,如果他们被取消。但委内瑞拉原油很重,这将使欧洲炼油厂处理困难和昂贵的。运输的高成本是另一个障碍,多年的管理不善和投资不足,至今仍困扰着该国石油行业。相比之下,圭亚那——这将增加至少300000桶2023 -轻石油,欧洲的炼油厂可以处理好。巴西也可能缓解。

- 中东海湾地区的生产商——特别是沙特阿拉伯和阿拉伯联合酋长国——将增加约200000桶,欧洲进口的篮子里。长期合同与亚太消费者和有限的闲置产能做出任何可能在未来几个月进一步上升。也就是说,这两个国家都消耗大量的石油为自己发电。都可能会加大购买打折的俄罗斯原油以满足这种需求,允许他们将更多的石油出口。此外,在很大程度上将取决于中国和印度是否会选择进一步提高他们购买俄罗斯原油,从而释放来自海湾地区的出口生产商发送到欧洲。

- 的其他中东和非洲的生产商保持在一个不稳定的位置。阿尔及利亚需要满足其不断增长的人口迅速增长的国内需求,同时也面临着外汇储备缩水。利比亚的政治动乱。伊拉克和尼日利亚已经抛弃了石油巨头壳牌和埃克森美孚等近年来在安全问题和撤资驱动器。安哥拉的储备也被耗尽。,增加几十万桶可能是可能的,但这些必须从Asia-oriented出口和转移将是高度不稳定的。

BNEF采取

俄罗斯石油的价格徘徊在七国集团(G7)的价格上限,对俄罗斯的制裁的短期影响很可能是有限的。另一方面,欧洲似乎迫在眉睫的石油供应短缺。

在不久的将来,俄罗斯石油的持续替换在中国和印度,中东原油出口恢复委内瑞拉似乎为缓和对欧洲的影响提供最大的机会。然而Russia-Asia加剧贸易需要更多的航运能力,随着卷用于欧洲市场运主要来自俄罗斯波罗的海和黑海港口。任何折扣购买原油将抵消——至少一定程度上加剧了运费。亚洲和中东之间的长期合同供应商提供另一种重路由的天花板。

使委内瑞拉回到船上也是说起来容易做起来难,与该国政府可能实现经济合作与发展组织(OECD)国家的不稳定的情况下,利用其优势坚决拒绝任何协议,欧洲和美国似乎是合理的。

唯一真正的灵丹妙药似乎需求毁灭。反过来,这将需要大量混乱的社会活动,就像那些在Covid-19看到。与许多欧洲国家举行选举在未来的几年里,这些措施不太可能是一个优先的选择在现任政府。