电力(LCOE)分析的成本逐步降低我们的成本竞争力的评价是不同的发电和储能技术在世界各地。BNEF一直分析这些技术自2009年以来,基于我们的项目融资成本动态的数据库和我们的研究不同的领域。

全球供应链的压力开始减轻和关键大宗商品价格动荡的18个月后冷却。然而,通胀效应还没有赶上2022年2 h可再生能源项目的资金和一些关键大宗商品仍居高不下。此外,新的宏观经济挑战已经出现。通货膨胀是在几十年来的高点和央行加息是资本密集型的可再生能源和存储项目都受到很大冲击。强势美元的购买力进一步削弱了设备进口商,在几个市场导致成本上升。

- 更高的燃料和碳价格,材料价格高企和更高的债务成本推高了lco对煤炭、天然气和独立的电池存储项目。

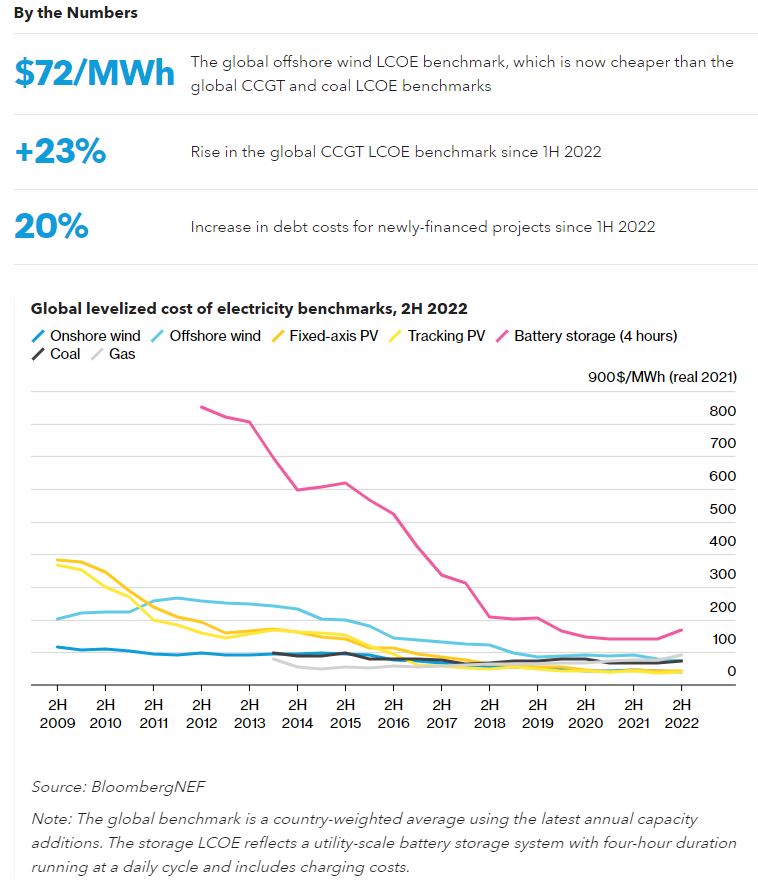

- 全球海上风电基准现在低于3美元/ MWh煤和18美元/千瓦时低于气体。这是第一次,我们的分析的基准削弱了化石燃料。

- 大宗商品价格高企继续使煤和天然气项目更加昂贵。在全球93美元/千瓦时,现在我们的基准气体LCOE太阳能和陆上风力的两倍多。BNEF预计化石燃料价格居高不下在短期到中期。

- 央行加息2 h 2022债务成本增加了20%,相比1 h。债务成本上升影响可再生能源比化石燃料发电厂由于前期投资需求就越高。

- 强势美元的购买力削弱了开发人员依赖进口设备和增加资本支出。在土耳其,这增加了太阳能设备的资本支出40%。